Modéliser pour s’adapter

Article extrait de notre étude : « Assurance & post-croissance : comment protéger à l’aune des limites planétaires ? »

La modélisation est au cœur des systèmes assurantiels. Face à l’inflation du coût des sinistres associés aux risques naturels, les assureurs s’exposent donc à un risque de modèle. En plus d’améliorer la gestion courante de leurs risques par les assureurs, des progrès dans la modélisation peuvent renforcer la résilience des systèmes assurantiels, s’ils se placent au service d’une prévention plus efficace et aident à couvrir les risques associés aux politiques d’adaptation et d’atténuation.

La modélisation, outil premier de l’assurance

Le rôle de la modélisation pour l’assurance

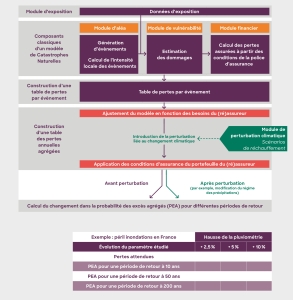

Pour être effective, l’opération de mutualisation implique de pouvoir modéliser les risques individuels et les éventuelles dépendances entre les risques. Cette opération poursuit trois objectifs :

- disposer d’une représentation du risque agrégé pour pouvoir demander à chaque assuré une prime correspondant à sa part dans le risque supporté par la mutualité. La mauvaise exécution du travail de modélisation peut conduire à la faillite du dispositif assurantiel, si la taille ou la fréquence des risques individuels a été mal estimée, si les dépendances entre les risques ont été mal représentée* , ou quand les primes imposées aux assurés conduisent à une antisélection ;

- évaluer le niveau de provisions et de fonds propres à constituer pour régler les sinistres déjà survenus ou à venir, et ainsi garantir la solvabilité et la liquidité de l’assureur. Les réglementations prudentielles successives ont largement encadré ce processus : le respect de Solvabilité II repose sur des modèles précis pour déterminer les capitaux de solvabilité requis ;

- gérer les risques de l’activité de l’assureur au quotidien. Les modèles sont les outils de base de la gestion effective des risques et sous-tendent, à l’échelle de l’organisme d’assurance, les décisions critiques des choix d’investissement sur les marchés, du lancement de nouvelles activités, du partage des risques assurés avec des tiers (ex : le niveau de la franchise ou de la limite de garantie d’un contrat d’assurance, la rémunération d’un intermédiaire d’assurance ou la cession en réassurance), etc.

*Dans un cas extrême de dépendance entre les risques, la survenance d’un sinistre affecte tous les risques individuels. Le risque en question n’est alors pas mutualisable, donc pas assurable.

Des modèles pour répondre à différents usages

Comme la carte est un modèle du territoire, un modèle est une représentation plus ou moins simplifiée d’une réalité. Quelle que soit la discipline, la modélisation cherche à représenter un ensemble de données, avec une intention d’utilisation. C’est à l’aune de l’intention, de la destination du modèle, que sa qualité peut être appréciée. Un modèle n’a d’ailleurs pas nécessairement une finalité explicative. Par exemple, le modèle de Black & Scholes (1973), abondamment utilisé pour le pricing de dérivés financiers, représente des trajectoires de prix d’actions sans donner de clef d’interprétation sur les causes des mouvements observés. De même, la plupart des modèles de machine learning prédisent le comportement d’une variable sans l’interpréter : le modèle le plus prédictif présente rarement des fonctions épistémiques. Quel que soit le type de modèle, les questions qui se posent pour en apprécier la pertinence sont celles de :

- la fidélité aux données observées : le modèle est-il capable de générer des données semblables aux observations ?

- la robustesse : dans quelle mesure le modèle est-il affecté par de petites modifications des données qui ont permis son calibrage ?

- la cohérence de son champ de validité avec l’intention initiale d’utilisation du modèle.