La CSRD, nouvelle norme européenne d’information sur la durabilité : les défis de sa mise en application

Article extrait de notre étude : « Assurance & post-croissance : comment protéger à l’aune des limites planétaires ? », rédigé par Véronique Blum, directrice de la chaire MAPMONDES.

La CSRD induit de nouvelles obligations de reporting extra-financier pour les plus grands acteurs économiques européens. Comprendre ses modalités d’application pourrait ouvrir de nouvelles opportunités aux assureurs pour mieux appréhender leurs impacts sociaux et environnementaux, ainsi que leurs dépendances à ces capitaux, notamment au travers des activités qu’ils soutiennent.

Face à l’urgence climatique et à ses effets sur la planète, les personnes et l’économie, la Commission européenne a adopté une série de réglementations en faveur de la transition vers une économie et une finance durables. La Sustainable Finance Disclosure Regulation (SFDR 2019/2088/UE) réglemente l’information durable relative aux produits financiers dans l’objectif de guider et de mobiliser les investissements privés pour parvenir à la neutralité climatique d’ici à 2050. Elle prend en compte les risques de durabilité susceptibles d’affecter la valeur et le rendement de leurs investissements (outside-in) et les impacts négatifs que ces investissements ont sur l’environnement et la société (Inside-out). La Taxonomie verte européenne (2020/852/UE), quant à elle, classe les activités économiques selon leur potentiel d’aggravation du changement climatique. En 2023, après des décennies d’expérimentation dans divers pays (Incollingo et Lionzo, 2024), la Corporate Sustainability Reporting Directive (CSRD)* relative aux publications d’informations en matière de durabilité reconnaît l’importance de l’information Environnementale, Sociale et de Gouvernance (ESG). Ces nouvelles exigences de publication renforcent et remplacent les obligations de la Non Financial Reporting Directive (NFRD 2014/95/UE), déclinée en France sous la forme de la Déclaration de Performance Extra-Financière (DPEF). Elles visent une réduction de l’asymétrie informationnelle via la standardisation des publications ESG, leur fiabilité accrue via un processus de vérification, et ambitionnent un effet incitatif du suivi et de la gestion des impacts via l’extension de la responsabilité des dirigeants et le renforcement du contrôle interne. D’ici à 2028, l’application de la CSRD concernera environ 50000 entreprises.

Face à ces nouvelles exigences informationnelles, les besoins des acteurs économiques s’orientent vers des outils, des méthodes, des processus de collecte, de transformation et de publication des données de durabilité. Quelques outils sont connus mais un grand nombre reste méconnu. Dans le but d’accélérer la transition et parce qu’ils bénéficient d’un accès privilégié à de nombreuses sources d’information, les chercheurs académiques se mobilisent pour accompagner les acteurs du secteur financier dans leur adaptation à la transition écologique et aux réglementations de durabilité. C’est le cas du groupe de chercheurs associés à la chaire de recherche MAPMONDES (Secteur Financier : Mesurer Autrement Pour un MONde Durable Et Soutenable), placée sous l’égide de la Fondation du Risque et l’Institut Louis Bachelier, dont SeaBird Impact est le partenaire fondateur et économique et dont Maif est partenaire économique. Un objectif majeur de MAPMONDES réside dans la production d’une plateforme d’informations, une boîte à outils accompagnant les acteurs financiers et économiques dans leur diagnostic de matérialité et dans le choix des approches de production d’informations relatives aux thèmes identifiés comme matériels. Mais quelles sont les publications d’information requises par la CSRD ?

*Directive 2022/2464/UE du Parlement européen et du Conseil : https://eur-lex.europa.eu/legal-content/FR/TXT/ PDF/?uri=CELEX:32022L2464. Les dispositions de la directive CSRD ont été transposées en droit français par l’ordonnance du 6 décembre 2023 et le décret n° 2023-1394 du 30 décembre 2023.

Quelles obligations d’information de durabilité dans la CSRD et les ESRS?

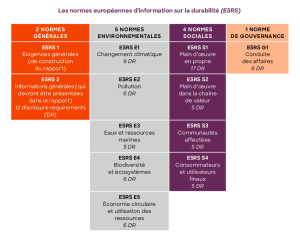

La CSRD introduit des normes européennes d’information sur la durabilité (European Sustainability Reporting Standards – ESRS). Les ESRS contiennent :

- deux normes transversales relatives aux informations générales ;

- cinq normes thématiques environnementales ;

- quatre normes sociales ;

- une norme de gouvernance;

- les normes sectorielles et les normes dédiées aux PME, qui restent à élaborer (Figure 1) et viendront compléter ce premier tableau en 2024-2025.

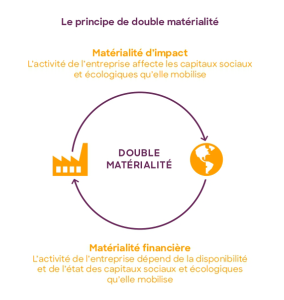

Pour chaque norme, les exigences de publication sont listées sous la forme de points de données (datapoints). Elles portent sur la gouvernance (GOV), la stratégie et le modèle d’affaires (SBM), la gestion des incidences, des risques et opportunités (IRO), l’exposition des politiques et actions de durabilité, ainsi que les métriques choisies et la définition de cibles (MDR). Ces quatre catégories structurent la déclaration relative à la durabilité (acte délégué §8). Certains points de données correspondent à des éléments de communication obligatoires, beaucoup demeurent toutefois volontaires et plus de la majorité s’expriment sous forme de narratifs ou de semi-narratifs. La CSRD laisse la part belle aux informations qualitatives plutôt qu’aux informations quantitatives. Les entreprises ne sont pas appelées à répondre de manière exhaustive aux plus de 1100 datapoints. Elles se concentreront sur les éléments à impact significatif (matériels) identifiés lors de la conduite d’une évaluation de matérialité. La matérialité selon la CSRD se définit dans une double perspective : on parle de double matérialité.

Qu’est-ce que le principe de double matérialité?

L’Union européenne (UE) a adopté le principe de «double matérialité (DM) »*, comme fondement de la publication d’informations en matière de durabilité. La DM combine la matérialité financière et la matérialité d’impact, ou matérialité socio-environnementale. Une question de durabilité est dite «matérielle» du point de vue financier si elle produit ou si elle est susceptible de produire des incidences financières, positives ou négatives, importantes sur l’entreprise, en engendrant des risques ou des opportunités sur la position ou sur la performance financière d’une entreprise.

La matérialité d’impact est liée à l’importance de l’incidence ESG, positive ou négative, réelle ou potentielle, en provenance de l’entreprise ou de sa chaîne de valeur en amont et en aval, par l’intermédiaire de ses produits et services, et de ses relations d’affaires, et sur la population ou sur l’environnement naturel, à court, moyen ou long terme (à plus de 5 ans). L’incidence et l’importance des risques et opportunités sont évaluées via une procédure de diligence raisonnable et par référence aux principes directeurs des Nations Unies relatifs aux entreprises et aux droits de l’homme ainsi qu’aux principes directeurs de l’OCDE à l’intention des entreprises multinationales. L’incidence est mesurée par sa gravité, soit par (a) l’ampleur ; (b) l’étendue ; et, si elle est négative, par (c) son caractère irrémédiable. Si elle est potentielle, sa probabilité de survenance doit être estimée.

*Traduit par «double importance» dans la version française des textes.

Quelles sont les exigences relatives à la publication d’informations de durabilité?

L’information de durabilité est publiée au même rythme que les états financiers mais façonne une mémoire à long terme en ce qu’elle exige une date de référence historique à partir de laquelle les impacts ultérieurs sont et seront mesurés et comparés. On parle de baseline. Les points de données font également référence à des plans d’actions trajectoriels et aux politiques mises en œuvre par l’entreprise afin d’atteindre la cible fixée. Par exemple, en matière d’émissions de CO2, la valeur de référence peut être celle des émissions en 2025, la cible représente un objectif de diminution de cette valeur (20 % par exemple) à un horizon défini (2030), et le plan d’action détaille la manière dont l’entreprise va procéder pour réduire ses émissions, et le rythme à suivre, durant la période. Les informations de durabilité sont désagrégées par pays et par site ou par actif significatif. Pour satisfaire cette exigence, les préparateurs vont donc devoir se doter de nouveaux indicateurs de mesure qui leur sont moins familiers que les indicateurs financiers.

Comment produire les informations de durabilité?

Il existe un grand nombre d’initiatives de reporting disponibles pour accompagner les entreprises. En matière d’émissions carbone, le plus communément employé à l’échelle européenne est par exemple le GHG Protocol, mais d’autres cadres de reporting sont disponibles : Bilan Carbone, norme ISO 14064. On trouve aussi des cadres de reporting relatifs aux produits, PAS 2050 et ISO14067. Un premier état des lieux des cadres et des méthodes de production d’informations de durabilité à la disposition des préparateurs a été dressé en décembre 2022, dans le cadre du programme de recherche «Entreprises humaines : Écologie & Philosophies Comptables ». Il recensait et cartographiait une quarantaine d’outils*. À l’automne 2023, une actualisation du recensement énumérait 67 initiatives. En octobre 2023, Hamerkrop a par ailleurs recensé 48 certifications dans le seul domaine du carbone. Il convient dès lors de mettre à jour ce recensement, puis de déchiffrer, d’analyser, de comparer les outils recensés afin de comprendre la méthode employée, d’identifier la nature et la disponibilité des informations requises et d’expliciter la manière dont ils peuvent répondre aux besoins des entreprises dans l’exercice de production de leurs points de données matériels.

Le plan d’action pour la finance durable repose sur 3 grands axes : 1) la réorientation les flux de capitaux vers des investissements durables, 2) la gestion des risques financiers et 3) la transparence et la vision de long terme.

La chaire MAPMONDES s’est donnée pour mission de produire cette analyse comparative, qui fera, entre autres, correspondre les outils disponibles avec les ESRS auxquels ils permettent de répondre. MAPMONDES mettra les résultats de son travail à disposition sur une plateforme open source afin que l’ensemble des acteurs économiques aient accès à cette information. Les travaux de recherches, menés conjointement avec la chaire Double Matérialité, visent également à fournir une aide à l’identification des parties prenantes et des sources d’information à disposition des entreprises. Certaines informations exprimées au niveau macroéconomique exigeront des traductions microéconomiques, il convient dès lors d’élaborer des méthodes robustes de changement d’échelle afin de guider les préparateurs dans cet exercice inédit.

Le travail des chercheurs viendra compléter les efforts de l’Efrag (European Financial Reporting Advisory Group) qui a mis à la disposition des entreprises des notes d’accompagnement (Implementation Guidance)** relatives aux principaux défis posés aux entreprises, le diagnostic de matérialité, la prise en compte de l’ensemble de la chaîne de valeur et la récolte des informations correspondantes aux points de données. Il a aussi mis en ligne une plateforme de questions/réponses.

Il s’agit en outre de permettre aux petites et moyennes entreprises de s’engager progressivement dans le processus de reporting. Pour ce faire, des dispositions sont proposées – comme l’approche échelonnée, dite de «phasing-in », qui consent un délai de trois ans pour la publication des informations au titre de la chaîne de valeur (ESRS E5 et S2).

Qui doit publier des informations de durabilité?

Les exigences de publication s’appliquent à différentes catégories d’entreprises qui entreront progressivement dans le champ d’application de la CSRD : dès janvier 2024 pour les plus grandes entreprises, et jusqu’en janvier 2028 pour les grandes entreprises non européennes qui exercent une activité significative sur le sol européen.

Quelles informations de durabilité pour le secteur financier et les acteurs de l’assurance

Les obligations en matière de durabilité se sont considérablement renforcées pour le secteur financier au cours des six dernières années. Le mouvement réglementaire a été entamé par la Commission européenne en 2018 avec la mise en œuvre d’un plan d’action pour la finance durable qui reposait sur 3 grands axes : 1) la réorientation des flux de capitaux vers des investissements durables, 2) la gestion des risques financiers induits par le changement climatique, l’épuisement des ressources, la dégradation de l’environnement et les problématiques sociales et 3) la transparence et la vision de long terme dans les activités économiques et financières. En 2021, dans la lignée de la Taxonomie verte (2020) et de la SFDR (2019), de nouvelles réglementations sont publiées – directives ou règlements – qui concernent les risques financiers et de gouvernance : AIFM (2021/1255) Solvabilité II (2021/1256), DDA (2021/1257), OPCVM (2021/1270), et MIFID 2 (2021-1253 – 2021/1254 – 2021/1269). Le nouveau plan d’action européen subit une réorientation vers 4 nouveaux objectifs, notablement moins financiers et plus explicitement centrés sur la matérialité d’impact :

- le financement de la transition vers la durabilité ;

- la contribution au Pacte Vert et la lutte contre l’éco-blanchiment ;

- l’inclusion des PME ;

- la promotion d’une ambition internationale.

Au regard de l’ensemble de ces réglementations, le secteur de l’assurance est amené à produire des informations relatives à ses investissements, mais aussi à son activité opérationnelle, la protection et l’indemnisation. Cette dualité interroge les modalités de production des données requises. Par exemple, parmi les règlements exigeant un reporting de durabilité, seule la CSRD a fait le choix d’intégrer le Scope 3 du GHG protocol*, qui comprend les émissions indirectes amont et aval de la chaîne de valeur, ce qui interroge quant à la mise en œuvre du calcul des émissions de produits, notamment aval. Plusieurs questions s’ensuivent : le secteur de l’assurance relève-t-il de la catégorie 11 «Utilisation des produits vendus» ou de la catégorie 15 « Investissements » du GHG Protocol ? Compte tenu de la dualité du modèle d’affaires des assureurs, convient-il de distinguer les modalités de reporting selon la nature des activités ? Quelle approche de consolidation convient-il d’employer entre les trois approches identifiées : le contrôle opérationnel, le contrôle financier, et la part de capitaux propres ? Est-il pertinent d’utiliser une approche de consolidation unique comme le préconise le GHG Protocol ?