De l’assurance du bien à l’assurance de l’usage

Article extrait de notre étude : « Assurance & post-croissance : comment protéger à l’aune des limites planétaires ? »

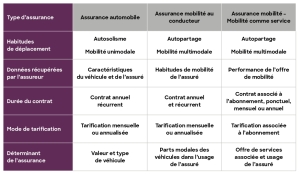

Et si les assureurs passaient de l’assurance automobile à l’assurance mobilité, pour encourager des usages durables ?

Quelle assurance pour quelle mobilité?

La dynamique de performance de l’assurance automobile

Le modèle économique des assurances de biens contient une incitation intrinsèque à l’accroissement de la masse assurable, c’est-à-dire de la valeur et du nombre de biens en circulation (comme expliqué p. 15).

Cela s’observe en particulier sur le marché de l’assurance automobile. Celui-ci représentait, en 2022, 24,6 milliards d’euros de primes et 20,5 milliards d’euros de sinistres, soit environ un cinquième du marché de l’assurance non-vie (ACPR, 2023). L’assurance responsabilité civile automobile est une des rares assurances obligatoires et le volume de primes est donc directement corrélé au nombre de véhicules en circulation. Quant aux garanties vols et dommages au véhicule, elles sont respectivement inclues dans 87,6 % et 65,9 % des garanties souscrites par les particuliers pour des véhicules de 1ère catégorie* (France Assureurs, 2023).

Dans ce cadre, les assureurs sont tacitement incités à encourager la hausse de la valeur et du nombre de véhicules en circulation ; tendance problématique lorsque la montée en gamme des véhicules entraîne une augmentation de leurs impacts environnementaux. Or, la part des SUV dans le total des véhicules neufs vendus dans le monde a presque triplé en 12 ans, passant de 16 % en 2010 à 46 % en 2022 d’après l’Agence internationale de l’énergie (2023). Ces véhicules, « plus lourds et moins efficients » que leurs homologues pour un segment donné, tendent à augmenter les impacts environnementaux du parc automobile : ils représentaient, en 2022, 31 % des émissions, pour seulement 26 % des véhicules en circulation (Agence internationale de l’énergie, 2022). La montée en gamme des véhicules neufs freine ainsi les efforts déployés pour réduire leurs impacts, alors même qu’on observait jusqu’à présent une nette amélioration de l’efficacité énergétique des voitures depuis 1960 (Bigo, 2022).

Aujourd’hui, la plupart des assureurs proposent un ajustement de l’assurance au nombre de kilomètres effectivement parcourus. Évolution vertueuse, puisqu’elle encourage un faible usage du véhicule et donc moins d’émissions de GES; elle rencontrera cependant rapidement ses limites. Tout d’abord parce que l’électrification du parc apparaît nécessaire (Raillard, 2020) pour réduire significativement les impacts environnementaux des véhicules – pollution de l’air, pollution sonore, etc. Or, la majorité des impacts environnementaux d’un véhicule électrique sont concentrés à sa fabrication (Raillard, 2020) : l’usage du véhicule deviendra une variable d’ajustement marginale à mesure que la transition progressera.

La question se pose donc en des termes nouveaux : quelle mobilité encourager, demain ?

*Cette catégorie correspond aux véhicules à quatre roues, hors flottes d’entreprises.